به گزارش «شیعه نیوز»، پیشبینی میشود که بازار جهانی فینتک اسلامی در سالهای آینده به شدت رشد کند، زیرا تعداد فزایندهای از مسلمانان به دنبال استفاده از خدمات مالی دیجیتال و بانکداری هستند که از اصول شریعت پیروی میکنند.

کارشناسان مشاور مدیریت «سدار» برخی از تحولات کلیدی در این بخش و چشم انداز سال های آینده را ترسیم می کنند.

بر اساس «گزارش جهانی فینتک اسلامی» ، عربستان، ایران، امارات متحده عربی، مالزی و اندونزی کشورهای پیشرو از نظر حجم معاملات فینتک اسلامی در میان کشورهای سازمان همکاری اسلامی (OIC) هستند.

این گزارش تخمین میزند که بیش از 250 فینتک اسلامی در سراسر جهان در کشورهای عضو و غیر عضو سازمان همکاری اسلامی فعالیت میکنند. به طور کلی، مقدار بازار فینتک اسلامی برای کشورهای عضو سازمان همکاری اسلامی 49 میلیارد دلار برآورد شده است.

با این حال، این گزارش به سرعت می افزاید که این مقدار تنها 0.72٪ از اندازه فعلی بازار جهانی فین تک بر اساس حجم معاملات را نشان می دهد.

با نگاهی به آینده، این بخش برای آینده ای روشن تنظیم شده است. پیش بینی می شود که بازار فین تک اسلامی در کشورهای عضو همکاری اسلامی با 21 درصد نرخ رشد ترکیبی سالیانه به 128 میلیارد دلار تا سال 2025 رشد کند و این در مقایسه با 15 درصد نرخ رشد ترکیبی سالیانه برای بخش فین تک معمولی بسیار چشمگیر است.

به عبارت دیگر، فین تک اسلامی یک فرصت رشد قابل توجه برای بانک ها و شرکت های فناوری مالی است.

اصطلاح فین تک ادغام دو اصطلاح مالی و تکنولوژی است و به مشاغلی اطلاق می شود که از فناوری برای بهبود، خودکارسازی و بهبود فرآیندها و پیشنهادات خدمات مالی استفاده می کنند.

فینتک اسلامی از اصول شریعت پیروی میکند و از این رو نوعی فناوری است که اخلاقی، مذهبی قابل قبول است و عناصر محیطی، اجتماعی و حاکمیت شرکتی (ESG) را در بر میگیرد.

از آنجایی که هر دو ایدئولوژیهای مشابهی دارند، ممکن است بتوان فینتک سازگار با ESG را از فینتک اسلامی جدا کرد.

با این حال، فینتکهای اسلامی معمولا برچسبهای مرتبط با اعتقادات دیگری نیز دارند که میتواند برای جمعیت/مناطق اسلامی در سراسر جهان جذاب باشد.

اکوسیستم فینتک اسلامی برای کاربران تضمین میکند که داراییهای آنها در صنایع ممنوعه سرمایهگذاری نخواهد شد و در نتیجه نیاز گستردهتری به سرمایهگذاریهای جایگزین را برطرف میکند.

فینتکهای معروف اسلامی عبارتند از « Wahed» ، و Niyah بریتانیا و Insha آلمان که بانکهای اسلامی متمرکز بر بانکداری تلفن همراه هستند.

برخی از نوآورانهتر و جدیدترین فینتکهای اسلامی شامل HelloGold مستقر در مالزی است که بر روی اولین اپلیکیشن موبایل طلایی منطبق با شریعت در جهان کار میکند.

در جاهای دیگر، IslamiChain به دنبال ایجاد مکانیسم های تحویل شفاف و پاسخگو برای بشردوستی و بخشش دلسوزانه با استفاده از هویت دیجیتال غیرمتمرکز است.

Wethaq مستقر در عربستان سعودی از سال 2018 برای آوردن نوآوری فینتک به بازار سرمایه اسلامی کار میکند و در تلاش برای توسعه پلتفرمی است که بر ساختار و توزیع صکوک (اوراق قرضه اسلامی) متمرکز است.

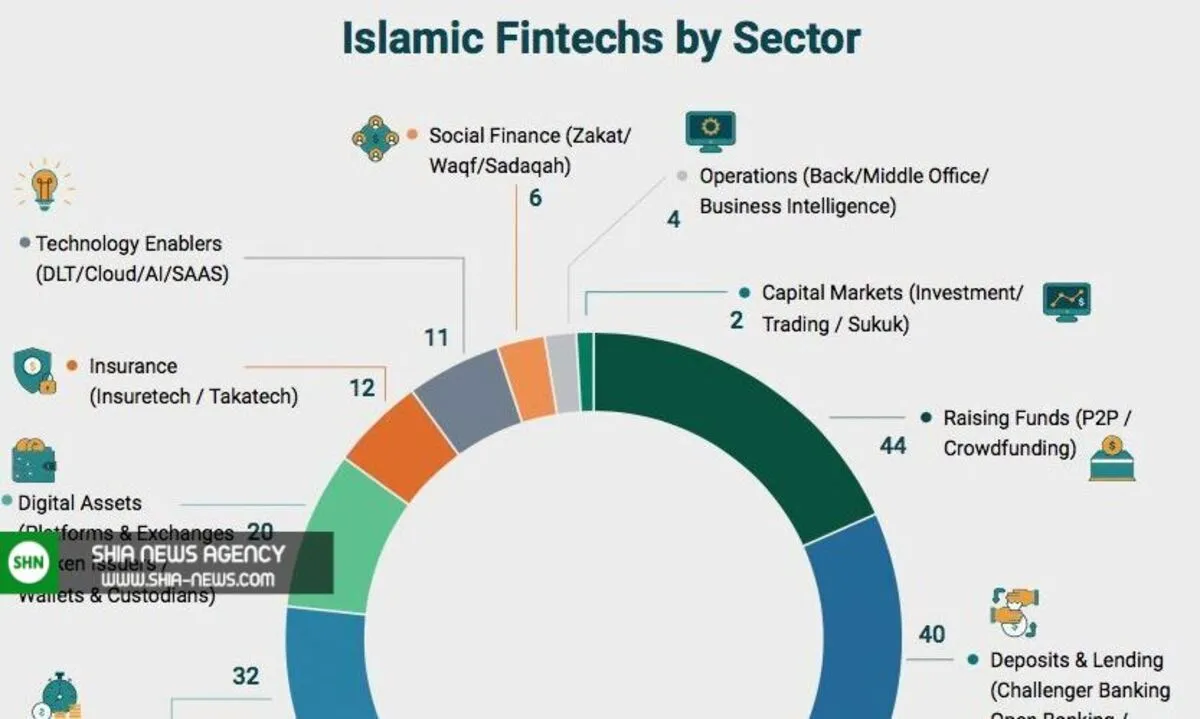

حوزه های کلیدی فین تک اسلامی

چشم انداز فین تک اسلامی هنوز در مراحل اولیه خود است. بیش از 75 درصد از فینتکهای اسلامی در حوزههای سنتیتر مرتبط با جمعآوری سرمایه، سپردهگذاری و وامدهی، مدیریت ثروت، پرداختها و تامین مالی جایگزین فعال هستند.

با این حال، فضای بانکداری دیجیتال به دلیل راهاندازی نئوبانکها اهمیت بیشتری پیدا میکند.

تامین مالی اجتماعی یک حوزه فرصت مهم برای فینتک اسلامی در نظر گرفته میشود. این به معنای بهره برداری بالقوه از مجموعه چند میلیارد دلاری مالیه اجتماعی اسلامی است که شامل زکات (صدقه واجب)، صدقه (صدقه داوطلبانه) و وقف (وقف) است. این خود این پتانسیل را دارد که بیش از 200 میلیارد دلار به برنامه ها و پروژه های اجتماعی در سطح بین المللی کمک کند.

در همین حال، سازمان تنظیم مقررات مالی مصر (FRA) با تصویب پیشنویس قانون فینتک در فعالیتهای مالی غیربانکی در کمیته پارلمانی در اکتبر، یک گام نزدیکتر را دید. این قانون همچنین شامل مقرراتی برای ایجاد «آزمایشگاه» برای آزمایش محصولات جدید فینتک است. به عنوان بازار مهمی برای فینتک اسلامی، تدوین این چارچوب باید در بحبوحه افزایش علاقه عمومی به راهحلهای مالی اسلامی باعث رشد در مصر شود.

مسائل مربوط به شمول مالی

گزارش بانک جهانی «پایگاه جهانی Findex» بیان میکند که در سراسر جهان تقریباً 1.7 میلیارد نفر بدون بانک وجود دارند که میتوانند مشتریان بالقوه برای بانکداری خرد باشند و بیش از 200 میلیون کسبوکار خرد، کوچک و متوسط که نیاز به کمک بانکی دارند.

این یک فرصت تجاری بسیار مناسب برای فینتکهای اسلامی است، زیرا این گزارش همچنین اشاره میکند که جمعیت بدون بانک تحت سلطه کشورها/مناطق مسلماننشین است که تقریباً 50 درصد از جمعیت بدون بانک جهان را تشکیل میدهند.

در حالی که بیشتر این جمعیت در مناطق فقیرتر آفریقا و آسیا پراکنده شده است، دستاوردهای اخیر شبکه های مخابراتی و تلفن همراه در سراسر این مناطق باید به فین تک ها کمک کند تا از جمعیت مناطق دورافتاده اقتصادی استفاده کنند.

فینتکها در تلاش هستند تا راهحلهای مقرونبهصرفه را برای شرکتهایی که به دنبال کاهش هزینههای کلی، بهبود تجربه مشتری و خودکارسازی فرآیندهای تجاری هستند، ارائه دهند. صنعت خدمات مالی بخش مهمی در هر جامعه است و از این رو بخشی است که به شدت تحت نظارت است.

معرفی فینتکها از جمله فینتکهای اسلامی بهویژه در کشورهای در حال توسعه میتواند به تقویت رشد اقتصادی کمک کند، اما این امر دامنه را برای تنظیمکنندههای محلی افزایش میدهد.

در حال حاضر، هیچ نهاد نظارتی پذیرفته شده جهانی برای فینتک اسلامی وجود ندارد. همانند مقررات خدمات مالی متعارف، مقررات موسسات مالی اسلامی و فینتکهای اسلامی در هر کشور به صورت جداگانه انجام میشود.

نمونههایی از تنظیمکنندههای محلی عبارتند از بانک نگارا مالزی و کمیسیون اوراق بهادار (مالزی)، سازمان خدمات مالی (اندونزی)، ساما - بانک مرکزی عربستان سعودی، و همچنین همتایان آنها در بازارهای غربی مانند اداره رفتار مالی (FCA) در بریتانیاکه فین تک های اسلامی را در چارچوب موجود خود تنظیم می کنند.

با این حال، استانداردهای اعلام شده توسط AAOIFI (سازمان حسابداری و حسابرسی موسسات مالی اسلامی) در بیش از 20 کشور/حوزه قضایی با اکثریت مسلمان دنبال می شود.

ما ممکن است به طور منطقی انتظار داشته باشیم که این استانداردها از جمله آنهایی که مربوط به بخشهای فینتک اسلامی هستند، همچنان با تنظیمکنندههای محلی که به دنبال سازگاری و پذیرش استانداردها در سطح بینالمللی هستند، مورد پذیرش قرار گیرند.

با تمرکز جهانی بر سرمایهگذاریهای جایگزین و ESG، فینتکهای اسلامی چارچوب و انگیزه لازم برای بهبود ردپای جهانی و سهم بازار این بخش را دارند. تا آنجا که به آینده نزدیک مربوط می شود، کشورها و مناطق مسلمان باید در اولویت باقی بمانند زیرا مقبولیت و موانع آموزشی کم است.

با این حال، در نهایت این نوآوری پیشنهاد مشتری است که در نهایت فینتک اسلامی را هم از نظر مقررات مالی و هم از نظر شرعی همراه با محیط مناسب موفق خواهد کرد تا اطمینان حاصل شود که نظارت و جهت گیری لازم برای تداوم رزق و روزی را دارند.

انتهای پیام